Rozmowa z inwestorem nie musi być niespodzianką, a wręcz przeciwnie, nie powinna nią być. Dobre przygotowanie przed pierwszym spotkaniem skraca proces analizy projektu i zwiększa szanse na jego pozytywny odbiór – warto więc wiedzieć, jak wygląda proces inwestycyjny z perspektywy inwestora.

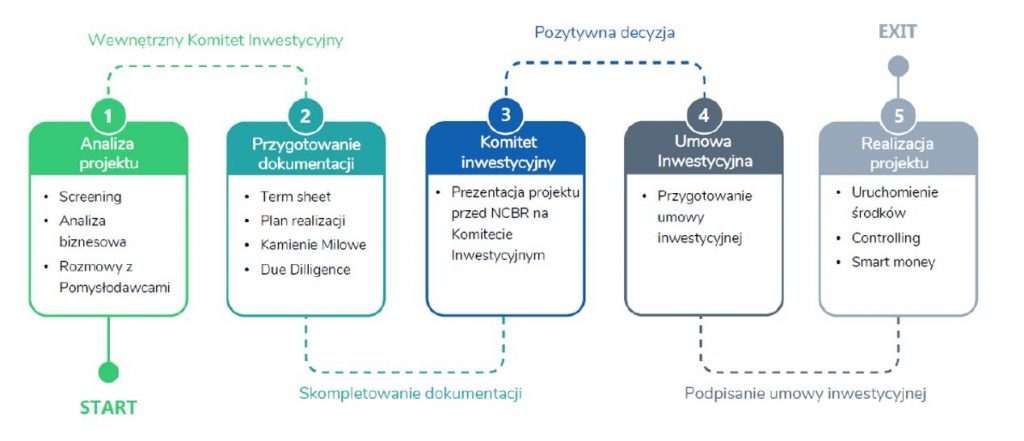

Na poniższej grafice zwięźle przedstawiono poszczególne etapy procesu inwestycyjnego wraz z jej charakterystycznymi elementami:

1. Analiza projektu

Pierwszym krokiem w procesie inwestycyjnym jest analiza projektu, która rozpoczyna się w momencie przesłania propozycji do funduszu.

Analityk Carlson EVIG Alfa w pierwszej kolejności skupia się na dopasowaniu projektu do polityki inwestycyjnej funduszu oraz spełnieniu warunków formalnych wynikających ze współpracy z Narodowym Centrum Badań i Rozwoju w ramach programu Bridge Alfa, tj.:

- Dopasowanie do profilu funduszu

Zgodność z Krajową Inteligentną Specjalizację (KIS) przypisaną do funduszu tj.: KIS 1, KIS 4, KIS 10, KIS 11, czyli projekty z branż MedTech, ICT, ML/AI, Sensory, Automatyka i Robotyka, CleanTech.

- Warunki formalne

wiek spółki i powiązania, obecność polskiego pierwiastka, status MŚP, własność IP.

Jeśli projekt posiada potencjał inwestycyjny oraz spełnia wymogi formalne, zostaje zakwalifikowany do fazy analizy właściwej, która skupia się na ocenie:

- doświadczenia zespołu, kompletności kompetencji pomysłodawców, obecność kadry naukowej,

- przewagi konkurencyjnej, innowacyjności,

- modelu biznesowego, projekcji finansowych, sposobu dotarcia do klienta, wartości dodanej wynikającej z produktu/usługi,

- wielkości rynku i racjonalności zakładanego „market share”,

- „market fit” czyli zainteresowania potencjalnych klientów,

- jakości agendy badawczo-rozwojowej, złożoności problemu badawczego,

- zagrożeń wynikających z uwarunkowań mikro, makroekonomicznych i ryzyk badawczo-technologicznych,

- atrakcyjności oferty inwestycyjnej.

Zarówno obszary analizy jak i czas jej trwania zależy od specyfiki projektu, stopnia jego merytorycznego przygotowania oraz zaangażowania pomysłodawców. Fundusz dąży do jak najszybszego podjęcia decyzji kierunkowej, aby skupiać swoją uwagę na najbardziej interesujących projektach.

2. Przygotowanie inwestycji

Analiza projektu kończy się decyzją kierunkową, która podejmowana jest przez Wewnętrzny Komitet Inwestycyjny bądź Zarząd.

Zainteresowanie funduszu wyraża się w propozycji podpisania term sheet, czyli dokumentu zawierającego warunki brzegowe inwestycji. Jest to moment na to, aby przedyskutować z inwestorem jego korporacyjną rolę w spółce, ustalić ogólne warunki czy potwierdzić ofertę. Na tym etapie jest zbyt wcześnie, aby mówić o umowie inwestycyjnej, gdyż proces jej negocjacji generuje koszty po stronie funduszu. W trakcie przygotowywania dokumentacji projektowej i procesu Due Dilligence prawnego i technologicznego mogą wyjść na jaw fakty, które wpłyną atrakcyjność projektu lub będą stanowić tzw. deal breakera.

Plan Realizacji Projektu (PRP) jest dokumentem opisującym zarówno badawcze jak i ekonomiczne aspekty projektu i w sposób wyczerpujący przedstawia projekt realizowany w ramach inwestycji. Przedstawione są w nim sylwetki Pomysłodawców i Współpracowników, opisana jest problematyka badawcza, zadania B+R, ryzyka, harmonogram, kamienie milowe czy budżet. W części biznesowej znajduje się opis pełnego model biznesowy z analiza rynku, opłacalnością ekonomiczną, projekcjami finansowymi. PRP musi niejako stanowić samodzielną całość, czyli musi być na tyle spójny i kompletny, aby jego odbiorca nie miał wątpliwości interpretacyjnych. Opiekun projektu, najczęściej analityk, który prowadził proces analizy, aktywnie uczestniczy przy pracy nad dokumentem, jednak jego rola sprowadza się do komentowania, redagowania istniejących treści.

Due Dilligence (w skrócie dd bądź due) polega na dołożeniu należytych starań celem weryfikacji, czy projekt nie posiada ukrytych ryzyk, które nie zostały wykryte podczas wstępnej analizy. Badanie odbywa się na płaszczyźnie prawnej, technologicznej i finansowej. Zakres due prawnego zależy w dużej mierze od struktury transakcji i skupia się na udziałowcach/pomysłodawcach przyszłej spółki (osoby fizyczne lub osoby prawne) czy praw do własności intelektualnej. Sensem DD technologicznego jest weryfikacja założeń pracach badawczo-rozwojowych, natomiast badanie finansowe pozwala określić, czy spółka nie jest zagrożona niewypłacalnością lub nadmiernym zadłużeniem.

Proces pracy nad Planem Realizacji projektu i procesem Due Dilligence przebiega równocześnie, co wymaga wysokiego poziomu koordynacji. Podobnie jak w przypadku analizy, czas przygotowania inwestycji trwa od kilka do kilkunastu tygodni w zależności od specyfiki projektu. W trakcie procesu Inwestor ma okazje zobaczyć, jak pracują Pomysłodawcy, jaki jest ich poziom zaangażowania, kompetencji i profesjonalizmu.

3. Komitet Inwestycyjny z NCBiR

Podczas Komitetu Inwestycyjnego przedstawiciele pomysłodawców prezentują projekt i odpowiadają na pytania członków Komitetu Inwestycyjnego. Wystąpienie na komitecie inwestycyjnym poprzedzone jest kilkoma próbami przed przedstawicielami funduszu (bez udziału NCBiR), podczas których opiekun projektu udziela rad, w jaki sposób należy efektywnie zaplanować i przeprowadzić prezentację.

Po części Q&A i dyskusji podejmowana jest decyzja inwestycyjna poprzez głosowanie przedstawicieli funduszu oraz przedstawiciela Narodowego Centrum Badań i Rozwoju. Reprezentant NCBiR mają prawo zgłoszenia sprzeciwu względem podjęcia decyzji inwestycyjnej, jeśli uzna, że projekt nie spełnia wymogów formalnych projektu Bridge Alfa.

4. Negocjacje Umowy Inwestycyjnej

Po pozytywnej decyzji Komitetu inwestycyjnego następuje faza przygotowania i negocjacje dokumentacji inwestycyjnej. Tak jak w Term Sheet zostały wskazane warunki brzegowe, tak w dokumentacji inwestycyjnej każdy aspekt opisany jest szczegółowo. Zapisy dokumentacji określają np. warunki współpracy, ładu korporacyjnego, prawa i obowiązki stron, możliwości wyjścia inwestycyjnego, a także indywidualne aspekty dostoswane do charakteru projektu.

5. Realizacja Projektu

Po zakończeniu negocjacji i podpisaniu Umowy Inwestycyjnej następuje proces właściwej realizacji projektu zgodnie z opracowanym na wcześniejszym etapie Planem Realizacji Projektu (PRP). W tym celu otrzymuje zakontraktowane finansowanie, raportuje postępy merytoryczne (Kamienie milowe) i finansowe (poniesione wydatki) i poświadcza wydatkowanie środków zgodnie z przeznaczeniem grantu. Na etapie realizacji projektu Fundusz pozostaje w stałym kontakcie ze spółką portfelową i udziela zespołowi zarządzającemu wsparcia biznesowego i merytorycznego mającego na celu budowanie wartości spółki, przygotowanie do komercjalizacji produktu, a także zapewnienia dalszego finansowania. Pod koniec realizacji projektu pomysłodawca przygotowuje raport podsumowujący realizację projektu z uwzględnieniem przeprowadzonych prac badawczo – rozwojowych. Od tego momentu jest możliwe wyjście inwestycyjne, które w zależności od sytuacji spółki przykładowo może przybrać formę wejścia inwestora branżowego lub finansowego, IPO, wykupu menedżerskiego.

Autor: Emil Arczewski, Analityk Carlson EVIG Alfa